【七星彩+快3彩票一站式平台】(访问:363050.com 领取888U)权威玩法解析、实时开奖数据更新,精选高返奖率正规平台。注册即送购彩金,独家分析工具助您精准投注!168彩票开奖网是彩种最全、开奖最快的专业彩票开奖网站。北京PK10、时时彩、极速赛车、双色球、大乐透、快三、幸运飞艇、双色球预测软件、彩票平台推荐一应俱全!每年年初,“个税”都是大家关注的重点,不管是打工人还是企业管理者,正确处理个税都至关重要。

以下纳税人连续3个月申报的收入为零,请确认其是否离职。若已离职,请前往“人员信息采集”填写离职日期后进行报送。

一旦出现这个提示,小伙伴们就要注意了!如果是离职的,应尽早从人员采集中改为“非正常”,而不是长期做零申报。长期零申报会对公司产生一定影响:

山东泰安税务局就发文明确:紧盯长期“零申报”的企业经营状态,实现不同侧重点的分类监管。不做账+零申报,你以为逃避了监管,实际上税局专盯这类行为,纳入重点监管!

对长期零申报且持有发票的纳税人,发票降版降量。同时可以按规定要求纳税人定期前往税务机关对发票的使用进行核查。

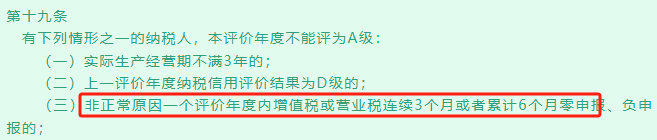

纳税人为走逃户的,按规定纳入重大失信名单并对外公告,同时利用系统核查“受票方”,核查其是否存在善意取得虚开增值税发票、恶意串通等情况,并按照规定进行查处,同时将走逃户纳税人直接评定为D级纳税人,承担D级纳税人后果。

一个正常经营的企业出现连续零申报本身就是一种异常现象,对于增值税的连续零申报还会影响企业的信用等级。

如果被申报的人员确实离职了,要及时在个税系统做离职处理,不要长期给别人零申报。

这种情况存在于很多初创公司中。如果企业没有员工(包括法人),那么相应的也就没有工资支出,这时候零申报个税时没有问题的。还有就是企业出现正常的停工(比如东北地区冬季户外无法施工)导致员工无法发工资的,企业也可以根据实际情况零申报工资。

但如果企业连续12个月(或者更久) 零申报工资,可能会面临税务机关的稽查。比如企业法人长期申报0元工资,会被税务局怀疑是否以报销个人费用的方式偷逃个税。

自从个税起征点调到5000后,有些公司就利用起征点调节工资数,比如应纳税所得额为5500,但因为起征点的原因,申报个税时以5000申报。在这里提醒大家:工资发多少就申报多少,不要人为的调节,否则长期财务报表数据与社保申报数据不一致,会引起税局机关的注意,从而成为重点监管对象。

因此,为了长远发展,企业一定要合法合理发放工资,正常缴纳社保,加之现在专项附加扣除的存在,无论是法人还是员工,个税负担都大大降低,没有必要因为长期零申报而引发企业的风险。

根据《公司法》第13条的规定:“公司法定代表人依照公司章程的规定,由董事长、执行董事或者经理担任,并依法登记。”

但在现实生活中,存在个别公司聘用外部人担任公司法定代表人的情形。在这种情况下,按照法律规定是没有强制性要发工资的规定,可以不发放工资。为特定事项而授权产生的法人代表,经本人同意,也可以不发工资。

《劳动合同法实施条例》第二十一条规定:“劳动者达到法定退休年龄的,劳动合同终止。”

《劳动合同法》第四十四条规定:“劳动者开始依法享受基本养老保险待遇的,劳动合同终止。”

也就是说,公司与退休人员签订的合同不属于劳动合同,属于劳务合同,公司无需为返聘退休人员缴纳社保。

大家申报个税时需注意:个体户业主、个独投资人不得申报工资薪金!,只能报经营所得。

(五)经营所得,是指:个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

即个人独资企业投资人、合伙企业合伙人来源于该企业的所有所得都应该视为“生产经营所得”。

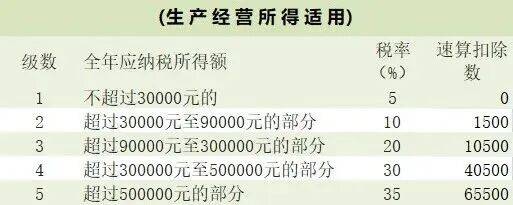

定期定额征收:按照纳税人自行申报的年度应纳税所得额计算,或者按照其自行申报的年度应纳税经营额乘以应税所得率计算。

查账征收:按照每一纳税年度的收入总额减除成本、费用以及损失后的余额计算。

分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

(注:适用税率,以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定)

并入综合所得:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

Copyright © 2002-2025 快3彩票平台有限公司 版权所有 非商用版本